银行间债券做市——为债券市场注入活力的重要力量

随着金融市场的不断发展,债券市场作为重要的融资工具和投资品种,扮演着举足轻重的角色。其中,银行间债券市场作为我国债券市场的核心,近年来取得了快速发展。在这一背景下,银行间债券做市作为一种重要的交易模式,为债券市场注入了更多活力。

债券市场的发展概况:

中国债券市场从1981年恢复发行国债开始至今,已经形成了银行间市场、交易所和商业银行柜台市场三个基本子市场在内的统一分层的市场体系。其中,银行间市场是债券市场的主体,债券存量和交易量占据整个市场的绝大部分。近年来,中国债券市场规模不断扩大,已经成为全球第二大债券市场。

银行间债券做市的业务背景:

中国银行间债券市场的做市商制度经历了初步形成和试水分层制度建设两个阶段。2000年至2007年,中国人民银行逐步引入做市商制度,首批九家商业银行成为双边报价商。2007年,中国人民银行颁布《全国银行间债券市场做市商管理规定》,正式建立做市商制度,并建立做市商考评体系。此阶段做市商参与主体以商业银行为主,虽然在活跃债券交易和提高市场流动性方面作出了一定贡献,但存在做市业务结构不均衡和做市效率不高等问题。2014年,中国银行间债券市场开始试水做市商分层制度建设。同业拆借中心发布《银行间债券市场尝试做市业务规程》,提升做市商做市动力,并试点尝试做市分层机制,引入多样化的市场机构,丰富了做市商多样性。此后,中国人民银行进一步推进制度建设,明确新入市的合格投资者只能与做市商群体进行交易,进一步提升做市商的市场地位。此阶段做市商参与主体逐步扩容并呈现多元化态势,对于补充市场流动性起到重要作用。同时,监管机构试水分层制度建设并明确做市商的激励机制,使得市场流动性得到极大改善。

关于银行间债券做市商:

作为银行间债券做市的主体,做市商有着重要的义务和责任。首先,做市商需要提供连续的报价,确保市场的流动性和交易效率。其次,做市商要积极履行风险管理职责,对自身持有的债券进行有效的风险控制和管理,确保市场稳定和投资者利益。同时,做市商还需要遵守相关法律法规,维护市场的公平公正,保护投资者权益。

做市商制度对于债券市场的发展具有重要意义。首先,做市商制度能够提高债券市场的流动性。由于债券品种具有较高的异质性特点,交易匹配难度相对较大,做市商作为流动性的提供者,可提供重要的机制补充。其次,做市商制度能够增强债券市场的稳定性。在市场波动加剧时,做市商通过合理报价承接对手盘从而引导市场回归理性、增强稳定性。最后,做市商制度能够有效提供债券市场定价基准。做市商往往凭借其获取的市场信息及自主定价模型提供报价,更能反映市场均衡水平并提供定价基准参考。

做市系统的价值:

银行间债券做市系统作为支撑做市业务的核心系统,具有重要的价值。首先,做市系统可以提供高效的交易撮合和报价服务,提高市场的流动性和交易效率。其次,做市系统可以实时监控市场动态,及时发现异常情况并采取相应措施,提升市场的风险管理能力。此外,做市系统还可以通过数据分析和智能算法,提供投资决策支持和市场分析报告,为投资者提供更加准确的信息和参考。近年来欧美债券市场交易电子化趋势明显,提高了做市商的做市效率。通过借鉴海外成熟技术经验,国内多家做市商也均在搭建各自的电子化交易系统与量化平台,充分发挥电子化交易平台与做市业务结合的优势。

结合上述市场背景,丽海弘金推出LIFT银行间债券做市系统,针对上述市场痛点及行业价值,提供整体解决方案,助力银行间债券做市商做市业务的数字化建设发展。

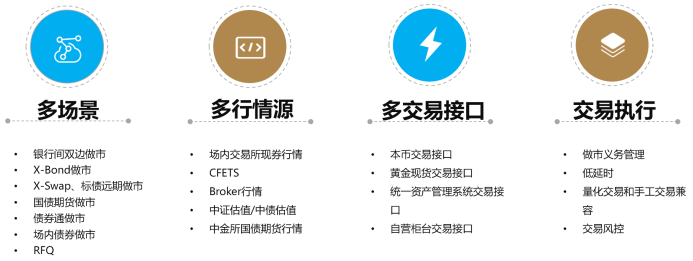

该系统作为银行间债券做市专用系统,解决了债券市场行情源众多,结构不统一的问题,支持多路行情源,实现了一个统一的系统来接入并实时展示。在交易场景上可适配不同的业务系统。具备独立可定制做市策略,支持标准化策略与用户自研,提供C++、Python等多种策略开发方式与管理支持。

系统具有双边做市、策略做市、风险控制三个主要模块,为做市业务提供全流程方案支持。

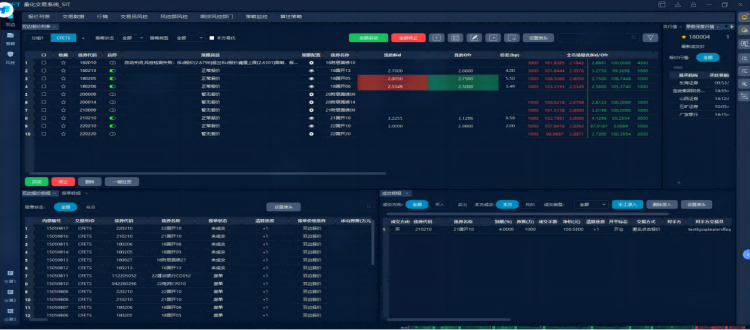

【双边做市场景】

双边做市报价流程为客户进行下单交易赋能,系统可支持手工策略和自动策略实现做市报价,满足不同交易场景需求。策略分组方便用户对债券进行分组或归类管理,可实现手工策略与自动策略的切换。手工下单可支持xbond手工下单、fak下单、双边fak手工下单等。针对已有报价,可以实现做市报价的一键拉宽或收窄,支持报单保存本地。

在行情方面,现券行情源自场内交易所、CFETS以及5家Broker,国债期货行情源自中金所,系统将其转化为内部统一结构。提供综合最优行情展示功能。同时可以接入多个交易市场并提供统一的策略接口。客户端接入后,系统提供统一的行情展示、交易和策略实时监控。

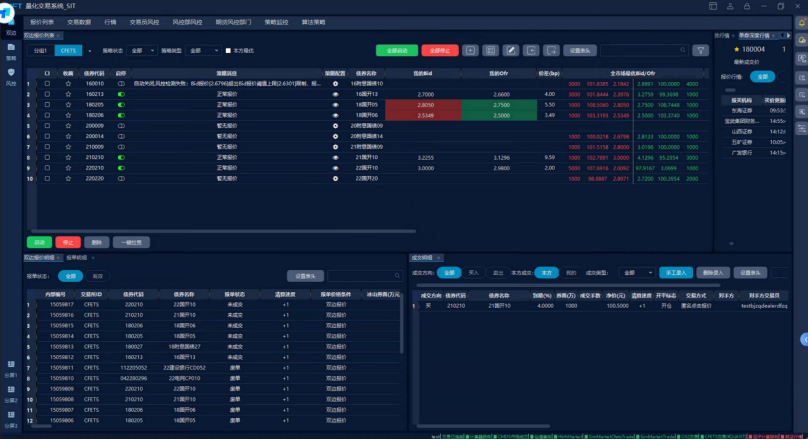

【策略做市场景】

系统提供自定义策略做市功能,用户可根据自身业务场景与业务逻辑所需,以 Python 脚本的方式,简单、快速地实现所需的策略做市逻辑,并应用于实盘做市交易。对于交易策略实现多个策略运行期管理,可以进行实时运行指标监控,策略参数取值定义,运行状态监控,启停状态控制等操作。

同时,系统提供策略回测、策略仿真、策略评价等功能,以便用户快速验证自定义做市业务逻辑有效性。系统内置跨期套利、期现套利、基于收益率曲线和zspread套利等多种套利和算法策略策略,并支持用户进行扩展。

【风险控制场景】

系统提供全面的事前、事中风控体系,为用户提供全流程的风控体验。

支持客户白名单管理。常用风控规则如最大偏离度、价格倒挂、买卖点查等等。支持持仓量、报单总笔数、成交总金额等维度的限度设置,并根据设置的上限值确立预警/拦截等响应模式,同时可按照部门进行区分,实现交易部门风控和风控部门风控的隔离。

【交易算法能力】

自成交撮合:自成交报单内部撮合,不触发交易所限制

策略环境管理:分拆每个策略的报单、成交、持仓和资金

实时数据推送:行情和回报数据实时推送给对应策略

实时处理资金:每个tick精确计算浮动盈亏和账户资金

算法交易逻辑:支持自动区分平今平昨,twap、vwap 等

策略持仓管理:记录策略持仓明细,精确定位开平点

【架构优势】

超低延时:实现了百微秒级交易订单流转

架构适配:提供DLL(极速配置)和API(灵活配置)适应不同策略

多种语言:绝大部分语言编写的策略均可管理运行

多市场支持:证券、期货、债券、外汇、外盘均有效支持

策略监控:提供独立监控系统实时监控策略运行

【灵活适配】

客户端适配:系统支持Web和客户端形式,亦可根据需求二次开发

数据库适配:系统不绑定使用的SQL数据库,可以根据需求部署

操作系统适配:核心代码与操作系统无关,经编译后即可部署

灾备部署适配:系统适应冷备、热备、双活、多中心等多种灾备方案

信创适配:系统组件可以满足信创要求

【定制化能力】

一致的设计原则:组件架构一致,接口一致、开发方式一致

实现同类逻辑:每一个业务组件设计为完成同类型的业务逻辑

组件间通信:支持线程化和进程化开发方式,分别实现快速和高可用设计目标

跨系统部署:后台系统代码不依赖操作系统,可以跨平台部署

部署灵活性:支持充分部署组件,通过配置实现抗单点故障能力

当前市场上,各个机构对于银行间债券做市业务已多有布局,丽海弘金凭借多年的行业经验,以及经过多年迭代升级的产品优势,一直支持客户引领债券量化市场业务。面对客户对于行情源、策略、系统可扩展性、低延时等方面的痛点,丽海弘金与多家机构进行合作,积极推动银行间债券做市业务的数字化发展,当前已有成功的合作案例,包括国泰君安证券、西部证券、中国银河证券、申港证券、中金公司、国信证券等。

希望未来,丽海弘金能够持续发挥专业优势,扩大市场,为行业发展提供源源不断的技术支撑,赋能金融产业发展。